【事项名称】非正常户解除

【业务描述】

被税务机关认定为非正常户的纳税人,依法履行纳税义务后,向税务机关提出解除其非正常户状态。

【办理材料】

1.必须办理材料:

纳税人提供情况说明和解除非正常状态的理由。

2.条件办理材料:

无。

【受理部门】

纳税人可在主管国税、地税机关办税服务厅(场所)办理。

【纳税人注意事项】

1.纳税人对报送材料的真实性和合法性承担责任。

2.纳税人应当按照税务机关核查情况,完成补充申报、补缴税款、滞纳金、罚款后才能解除纳税人非正常状态。

3.纳税人对税务机关在非正常户解除事宜中的具体行政行为存在异议的,可以依法启动税收法律救济程序,申请税务行政复议。

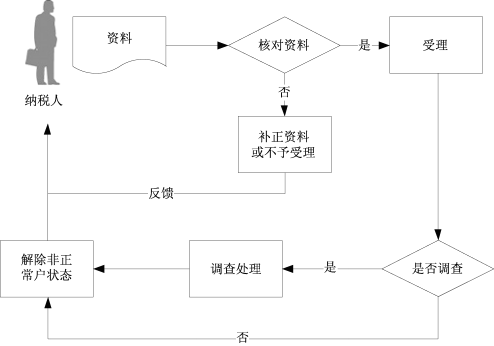

【办理流程】

【税务机关服务规范】

1.基本规范

(1)办税服务厅接收资料,将资料信息转下一环节按规定程序处理。

(2)办税服务厅根据管理部门反馈情况,在纳税人补充申报、补缴税款、滞纳金、罚款后,解除纳税人非正常状态。

(3)对已宣布其税务登记证件失效的纳税人收缴原税务登记证件,并重新发放税务登记证件。

(4)本事项在10个工作日内办结。

2.升级规范

(1)可通过网上办税服务平台提供预申请服务。

(2)受理方通过国税、地税信息共享渠道,及时将非正常户解除信息传递至另一方,另一方税务机关在需要时可以提供协助。

3.规范衔接

(1)《全国税收征管规范(1.2版)》:1.11.5 非正常户解除。

(2)《国家税务局 地方税务局合作工作规范(3.0版)》:(二十五)协同管理非正常户。

【设定依据】

1.《税务登记管理办法》(国家税务总局令第36号)

2.《国家税务总局关于进一步完善税务登记管理有关问题的公告》(国家税务总局公告2011年第21号)

3.《国家税务总局关于印发〈国家税务局 地方税务局合作工作规范(3.0版)〉的通知》(税总发〔2016〕94号)

4.《国家税务总局办公厅关于印发〈全国税务机关纳税服务规范〉2.3版更新事项的通知》(税总办发〔2015〕224号)

【申请条件】

无。

【办理地点】办税厅、风上平台。

【办理时间】限时办结。

【联系电话】12366。